News & Blog

Testo aggiornato sino alla Corte costituzionale, con sentenza 9 maggio 2023, n. 90 e coordinato con gli articoli recepiti con modifica del DPR 380/2001 aggiornato sino alla Legge 13 giugno 2023, n. 68.

In coda al testo aggiornato della LR 16/2016 sono riportati gli articoli del DPR 380/2001 con modifiche sino alla Legge 13 giugno 2023, n. 68, già recepiti dinamicamente dalla Regione Siciliana, con commenti e link dinamici.

Stato legittimo delle opere interne realizzate tra il 1933 e 1976 nel Comune di Sciacca.

Quando ci ritroviamo difronte ad un immobile realizzato in centro storico e/o ai margini della cinta muraria di Sciacca realizzati prima degli '70, il pregiudizio che sia urbanisticamente difforme rispetto la documentazione reperibile diventa certezza senza diritto di replica.

Prima di entrare nel merito vi pongo un domanda "come mai nell'archivio del Comune di Sciacca sin dagli anni '50 non vi è presente nessuna pratica o comunicazione di opere interne nel periodo 1933 e 1976? Erano tutti degli sprovveduti?"

A quanto pare non lo erano, perché sin dal 1933 per non parlare dal 1865 e fino al 1976, nel comune di Sciacca il REC (Regolamento Edilizio Comunale) prevedeva che le modifiche all'interno delle unità, come l'abbattimento di muri, apertura e chiusura di vani porta e solai, demolizione e rifacimento di volte e solai, non erano sottoposti ai regimi autorizzativi dell'epoca.

In poche parole erano considerate attività di edilizia libera così come previsto sia dall'art. 3 del REC approvato con Deliberazione n°9 del 21/01/1933 con relativo visto Prefettizio del 25/01/1933, che dall'art. 1 comma 7 del REC approvato con D.A. 8569 del 16/10/1954, i quali escludono ogni forma di regime autorizzativo per l'esecuzione di opere interne se non per gli immobili pubblici e/o vincolati dal punto di vista monumentale.

Solo con l'art 7 del REC approvato con DCC n.45 del 26/07/1974 e D.A. n.212 del 09/12/1975, veniva resa obbligatoria la richiesta di autorizzazione e/o comunicazione anche per le opere interne.

Ragion per cui, perché siamo costretti a ricorrere a varie forme di sanatoria o cosiddetta CILA postuma, per una diversa distribuzione intera realizzata negli '60 o '50 attivando diversi atti amministrativi paralleli con le relative sanzioni ed ammende pecuniarie a carico del richiedente?

Ciò non è uno stratagemma per battere cassa, almeno si spera, ma un incidente temporale dato dal fatto che gli attuali preposti del comune sono stati assunti nella seconda metà degli anni '80 dove il REC di riferimento era quello entrato in vigore alla fine dell'anno 1975, ed è venuto meno il passaggio della memoria storica degli atti amministrativi che erano solo in cartaceo.

Le modifiche della normativa urbanistica negli ultimi decenni da una parte, ed i vari indirizzi della giurisprudenza dall'altra, hanno di fatto scollato la visione complessiva inducendo in primis i funzionari dell'ente comunale e noi professionisti della nuova generazione poi, in un banale pasticcio tecnico il quale può essere rimediato con la sola lettura dei testi dei vecchi regolamenti rigorosamente in cartaceo e ben conservati nell'archivio comunale.

LR 16/2016 - testo coordinato con la LR 23/2021 e DPR 380/2001

Disponibile nella pagina "Normativa Tecnica" del sito il testo della LR 16/2016 coordinato con la LR 23/2021 e DPR 380/2001.

oppure esegui direttamente il download

Invece, se preferisci esegui download del DPR 380/2001 coordinato con LR 16/2016 agg.

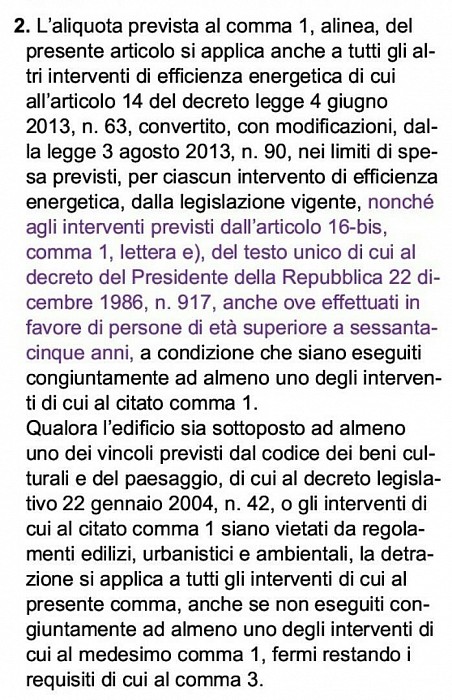

SUPERBONUS 110 PER LA REALIZZAZIONE DELL'ASCENSORE SE COMBINATO CON UN INTERVENTO TRAINANTE OPPURE SENZA INTERVENTI TRAINANTI SE NON SONO REALIZZABILI PER VINCOLI DI LEGGE.

Nell'immagine lo stralcio del decreto che introduce nel SUPERBONUS 110 anche l'istallazione dell'ascensore a condizione che vi siano o condomino con riconoscimento L 104 e/o condomino over 65.

Inoltre il decreto prevede la deroga 110% per l'istallazione ascensore nel caso in cui non sia possibile conseguire opere TRAINANTI a causa di vincoli di legge.

I COMUNI HANNO L'OPPORTUNITÀ DI ASSUMERE A TEMPO DETERMINATO TECNICI PER EVADERE LE PRATICHE EDILI SUPERBONUS 110

La legge di Bilancio 2021 all’art.1, comma 69, al fine di consentire ai Comuni di fare fronte tempestivamente ai maggiori oneri di gestione in ordine ai procedimenti connessi al Superbonus 110, autorizzata l’assunzione a tempo determinato di personale da impiegare ai fini del potenziamento degli uffici comunali.

Le nuove assunzione nei ComuniLa legge di Bilancio prevede che i Comuni possano assumere nuovo personale attraverso contratti a tempo determinato della durata massima di un anno, non rinnovabile.

E’ previsto che i Comuni possono utilizzare tali risorse anche in forma associata, in deroga ai limiti di spesa stabiliti dall’articolo 1, commi 557, 557-quater e 562, della legge n. 296/2006.

Agli oneri derivanti dalle suddette assunzioni i Comuni provvedono nei limiti delle risorse finanziarie disponibili a legislazione vigente, nonché di quelle assegnate a ciascun Comune mediante riparto, da effettuare con decreto del Presidente del Consiglio dei ministri, su proposta del MISE.

I fondi del MISE saranno suddivisi in misura proporzionale sulla base delle motivate richieste dei Comuni, da presentare al Ministero entro 30 giorni dalla data di entrata in vigore della legge di Bilancio 2021, ossia entro inizio febbraio.

Il fondo istituito nello stato di previsione del Ministero dello sviluppo economico avrà una dotazione di 10 milioni di euro per l’anno 2021.

PROROGA AUTOMATICA DEI TITOLI EDILIZI

Qual è l'interpretazione autentica del Decreto di approvazione del PRG di Sciacca?

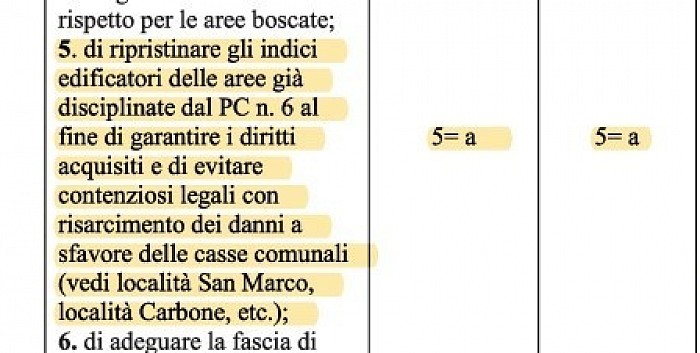

Dalle osservazioni di carattere generale depositate da Anna Collica n.q di Consigliere Comunale, riportate al n°45 di pag. 39 del Decreto, si rileva al punto 5 l'accoglimento di "ripristinare gli indici edificatori delle aree già disciplinate dal PC n°6 al fine di garantire i diritti acquisiti e di evitare contenziosi legali con risarcimento dei danni a sfavore delle casse comunali (vedi località San marco, località Carbone, etc.)".

A questo punto come si attuano le prescrizioni del Decreto di approvazione del PRG per quelle aree ricondotte in zona E1 se queste già nel PC n°6 erano disciplinate in aree diverse dalla zona ex "E"?

Si evidenzia che il CRU nel parere specifica che le osservazioni/opposizioni non si applicano in quelle aree interessate dai rilievi e prescrizioni del Parere reso considerandole superate, in contrapposizione con i pareri resi dai progettisti e dall'assessorato (vedi secondo comma a pagina 4 del parere CRU).

Forse mi sbaglio ma credo proprio che si debba aprire un dibattito.

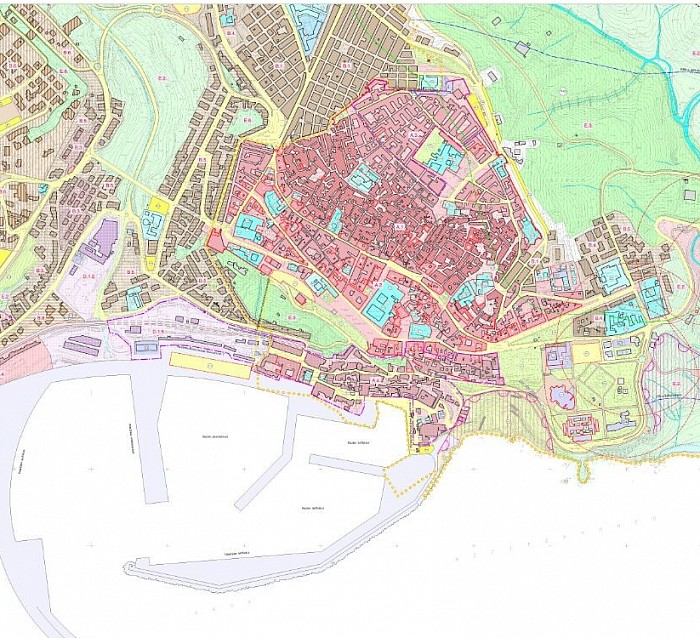

PRENDE VITA IL PRG DI SCIACCA

Pubblicato il decreto di approvazione del Piano Regolatore Generale del Comune di Sciacca in Gazzetta Ufficiale della Regione Siciliana (vedi Supplemento Ordinario n°2 della G.U.R.S.) Dopo 47 anni, il Piano Comprensoriale n°6 del 1973 viene sostituito dal nuovo PUC le cui origini derivano dalla Delibera del C.C. n°37 del 19/04/1994 (circa 26 anni fa).Si rimane in attesa degli aggiornamenti necessari per via delle prescrizioni emanate dagli enti preposti, oltre che alla stesura ed approvazione del Nuovo Regolamento Edilizio da parte del comune di Sciacca, così come previsto dal decreto pubblicato che specifica una stesura in conformità al "regolamento tipo regionale" che ancora non esiste e/o non è stato ancora emanato dallo stesso ente.Comunque, oggi inizia il countdown dei 60 giorni per depositare ricorso al TAR per eventuali irregolarità rilevate sia per interessi privati che diffusi.

Avviso UTC di Sciacca

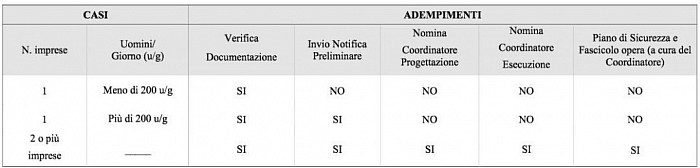

QUANDO E' NECESSARIA LA NOTIFICA PRELIMINARE?

Ricadere in errore è semplice se non si ha una certa padronanaza del D.Lgs. 81/08 (ex 626), vediamo se la seguente tabella ci aiuta a chiarire in parte quando deve essere inviata la notifica preliminare ai sensi dell'art. 99 del D.Lgs. 81/2008 e s..m.i. .

Come vediamo, è sempre obbligatoria quando vi sono piu "imprese" e/o quando l'entità presunta Uomini/Giorno è superiore a 200. Si evidenzia che per "imprese" si intendono le figure definite nelle lettere i) e i-bis) dell'art. 89 del suddetto D.Lgs. 81/08 e non quella alla lettera d) "lavoratore autonomo" dove quest'ultimo concorre solo ai fini del calcolo Uomini/Giorno. Spesso si ricadere nell'errore di indicare come impresa anche la figura dell'automomo (elettricista, idraulico e fabbro, tutti senza dipendenti) il quale concorre nell'opera senza vincolo di subordinazione e quindi non come impresa dotata di dipendenti subordinati. Si consiglia, comunque, di verificare l'esatta intestazione giuridica di coloro che fanno parte della compagine realizzativa dell'opera (verifica tecnico professionale di cui all'

) perchè se per esempio un elettricista interviene con una società tipo s.r.l., s.a.s. etc.. iscritta alla Camera del Commercio nella sezione non Artigiana questa di fatto risulta già impresa per definizione e può recare qualche problema di valutazione sia da parte dei preposti all'ispezione in cantiere che dagli enti preposti alla verifica e controllo per attestare e/o convalidare dei finanziamenti o richieste di agevolazione come quella fiscale prevista dall'art 16bis del T.U.I.R.

DETRAZIONE FISCALE con CIL o CILA?

E' un ritornello tra tecnici e commercialisti per via di un precedente modus operandi derivante dall'ex art. 9 (opere interne) della LR 37/85 (ex art. 26 L. 47/85).Salvo diversa interpetrazione, l'art. 3 del DPR 380/2001 (testo coordinato con L.R. 16/2016 e D.Lgs. 222/2016) riporta al comma 1 lett. a) la definizione di interventi di manutenzione ordinaria dove si comprendono anche alcune opere tecnicamente parlando anche del tipo straodinario le quali venivano attivate con le procedure previste con l'ex art. 9 LR 37/85 che consentiva l'esecuzione di tutte quelle opere interne senza modificare la sagoma e la superficie utile dell'abitazione (es. la sostituzione delle piastrelle in un bagno), cosa ben diversa è la definizione del TUIR, all'art. 16 bis, che fa una doppia distinzione, cioè quella di ammettere a detrazione le opere di cui alla lettera a) comma 1 art.3 del DPR se queste sono condominaili, di non ammettere a detrazione le opere di cui alla lettera a) comma 1 dell'art. 3 DPR 380/2001 se interessano la proprietà esclusiva, ragion per cui, eliminando a mente la logica esecutiva dell'ex art. 9 della L.R. 37/85, se tali opere devono essere oggetto di detrazione fiscale ai sensi del TUIR art. 16bis all'interno di una proprietà privata e non condominale la condizione necessaria e sufficiente è quella di attivare le procedure previste alla lettera b) art. 3 comma 1 del DPR380/2001 e cioè l'art. 6 comma 3 (CILA - Comunicazione Inizio Lavori Asseverata) del più volte richiamato DPR 380/2001 coordinato con la L:R: 16/2016, mentre se sono condominaili è sufficiente attivare la CIL (Comunicazione Inzio Lavori) art 6 comma 2.